- OMX Baltic0,04%314,03

- OMX Riga0,46%914,41

- OMX Tallinn−0,14%2 146,03

- OMX Vilnius0,19%1 508,51

- S&P 5000,35%7 439,02

- DOW 301,08%52 774,71

- Nasdaq −0,02%24 925,9

- FTSE 1000,83%10 871,02

- Nikkei 225−3,95%62 364,92

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,88

- GBP/EUR0,00%1,17

- EUR/RUB0,00%89,7

- OMX Baltic0,04%314,03

- OMX Riga0,46%914,41

- OMX Tallinn−0,14%2 146,03

- OMX Vilnius0,19%1 508,51

- S&P 5000,35%7 439,02

- DOW 301,08%52 774,71

- Nasdaq −0,02%24 925,9

- FTSE 1000,83%10 871,02

- Nikkei 225−3,95%62 364,92

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,88

- GBP/EUR0,00%1,17

- EUR/RUB0,00%89,7

Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine

Pensionileping või pangahoius – kumb on pensionisaajale kahjulikum?

II samba väljamaksete süsteem on täna väga paindumatu ja pensionikoguja seisukohast kahjulik. Kui sa tahad oma eluea jooksul kogutud raha kohustuslikust kogumispensioni fondist välja võtta, pead tegema pensionilepingu ehk kindlustuslepingu, kirjutab RahaFoorumi asutaja Taavi Pertman.

Nimetatud kindlustuslepinguga annad seni kogutud raha kindlustusseltsile, kes omakorda lubab, et maksab sulle iga kuu konkreetse summa välja. Kui pakutud tingimused ei meeldi, võid pöörduda mõne konkurendi poole. Kokku on muidugi valida kõigest kolme teenusepakkuja vahel.

Kindlustusseltside tasud

Selge on see, et ilma tasudeta seda teenust ei pakuta. Vaatasin järele ja tasud on järgnevad:

SEB ELU-JA PENSIONIKINDLUSTUS (edaspidi SEB)

Lepingutasu: 2% sinu kogutud II samba summast

Haldustasu: 0,5% igast maksest + 20 € aastas

Ülesütlemistasu: 2% lepingu tulevaste rahavoogude nüüdisväärtusest

COMPENSA LIFE VIENNA INSURANCE GROUP SE (edaspidi Compensa)

Lepingutasu: 3% sinu kogutud II samba summast

Haldustasu: 1% igast pensionimaksest

Ülesütlemistasu: ei õnnestunud tuvastada

Hetkel kuum

ERGO LIFE INSURANCE SE EESTI FILIAAL (edaspidi Ergo)

Lepingutasu: 0,8% sinu kogutud II samba summast + 46 €

Haldustasu: 3,5% aastapensionist

Ülesütlemistasu: ei õnnestunud tuvastada

Tingimustes küll mainiti, et ülesütlemistasu on veebis, hinnakirjas ja poliisil, aga mitte ei õnnestunud neid veebist leida. Tegelikult ei leidnud teistel peale SEB-i isegi vastavat hinnakirja üles.

Ergo puhul tasub eriti tähelepanelikult veenduda, et teed kindlustusmakse alles peale seda, kui sa II sambasse enam sissemakseid ei tee. Vastasel juhul tundub, et võetakse uuesti 46 eurot tasu ka siis, kui enne kindlustuslepingu jõustumist saad paar kuud palka ja koguneb mõnikümmend eurot II samba fondi juurde.

Siia lisanduvad veel investeerimistegevusega seotud varjatud kulud. Sealhulgas investeerimisel tekkivad tehingutasud või soetatud varade haldustasud. Samuti ülekandekulud, kui peaksid pensionimakseid välismaisele pangakontole tahtma (teadmiseks neile, kes unistavad pensionist palmi all).

Vast ma kujutan seda ette, aga need konkreetse summaga read hinnakirjades tekitavad paratamatult kahtluse, nagu need pandaks sinna meelega hindade võrdlemise raskendamiseks…

Teenitav intress

Kindlustusseltsile kantud summa pealt makstakse sulle intressi. Muidugi sa võid aru saada, kui suur see intress olla võiks, kui loed väljavõtet, mille leiad kindlustustingimustest:

Kindlustusmakse suurus on esitatud kindlustuspakkumuses. Pensionimaksete arvutamisel lähtutakse sellest, et kindlustusandjal peab jätkuma igal ajal rahalisi vahendeid lepingujärgsete summade (pensionide) väljamaksmiseks ning lepingute sõlmimise ja hooldamise kulude katteks. Seetõttu on pensionimaksete arvutamise aluseks võetud ettevaatlikud kindlustusmatemaatilised väärtused (arvestuslik intress, eeldatav eluiga ja eeldatavad kulud).

Teisisõnu, intressi makstakse väga ettevaatlikult. Ergo puhul on see 2018 novembri seisuga 0,3%, Compensal 0,5% ja SEB-l 0,7%.

Lisaks garanteeritud intressile jaotatakse tehnilist kasumit. Eeldusel, et seda tekib. Need lootused lisatuluks võid ilmselt suuresti maha matta, sest:

investeeringuid tehakse äärmiselt ettevaatlikult (loe: raha on üldiselt võlakirjades ja hoiustes);

võimalikust tulust arvestatakse erinevad tasud maha (varjatud kulud, mida vist ei saa ka tuvastada?);

sellest kulude järgsest kasumist jaotatakse sulle vähemalt 50% (loe: kuni 50% jääb kindlustusseltsile).

Kui aga peaks lisatulu tekkima, siis see makstakse välja kord aastas või lisatakse järgmise aasta igakuisele maksele, nii et mingit liitintressi mõju siin tekkida ei saa. Muidugi eelnevalt võetakse veel maha haldustasu ja tulumaks.

Kahjuks mingit statistikat ega lisainfot seniste lisatulude suuruste või kindlustusseltside poolt tehtavate investeeringute kohta ei leidnud. Kuulduste järgi on siiani pigem võimalike tulude katmiseks piisavalt kulusid leitud, nii et seda tootlust me edaspidi arvesse ei võta.

Pensionikindlustuste pakutav pensionimakse

Vaatame, millist pensionimakset mulle kindlustusseltsid pakuksid. Oletame, et olen pensionieaks kogunud sellise ümmarguse summa nagu 100 000 eurot, soovin väljamakset iga kuu ja garantiiperioodi ei kasuta.

Toksime selle info kindlustusseltside II samba väljamakse kalkulaatorisse ja saame tulemuseks pensionimaksed:

SEB: 454,20 €

Compensa: 463,70 €

Ergo: 406,61 €

Nagu näha, siis parima ja halvima pakkumise vahe on märgatav. Compensa pakkumine on Ergo omast tervelt 14% parem. Me muidugi ei tea, kui edukalt üks või teine investeerimisboonust meile tootma hakkab, aga eelduslikult mitte väga.

Kui õigesti aru sain, siis see makse on juba kulude- ja garanteeritud intressijärgne ehk parem makse ongi reaalselt parem makse. Seega tundub, et Compensa pakkumine on hetkel parim valik.

Kasutades Excelis RATE-funktsiooni, saan teada, et pärast tasusid ja garanteeritud intressi on nende pakutav tegelik intress -0,17% aastas ehk maksan nende kätte raha andmise eest tegelikult peale.

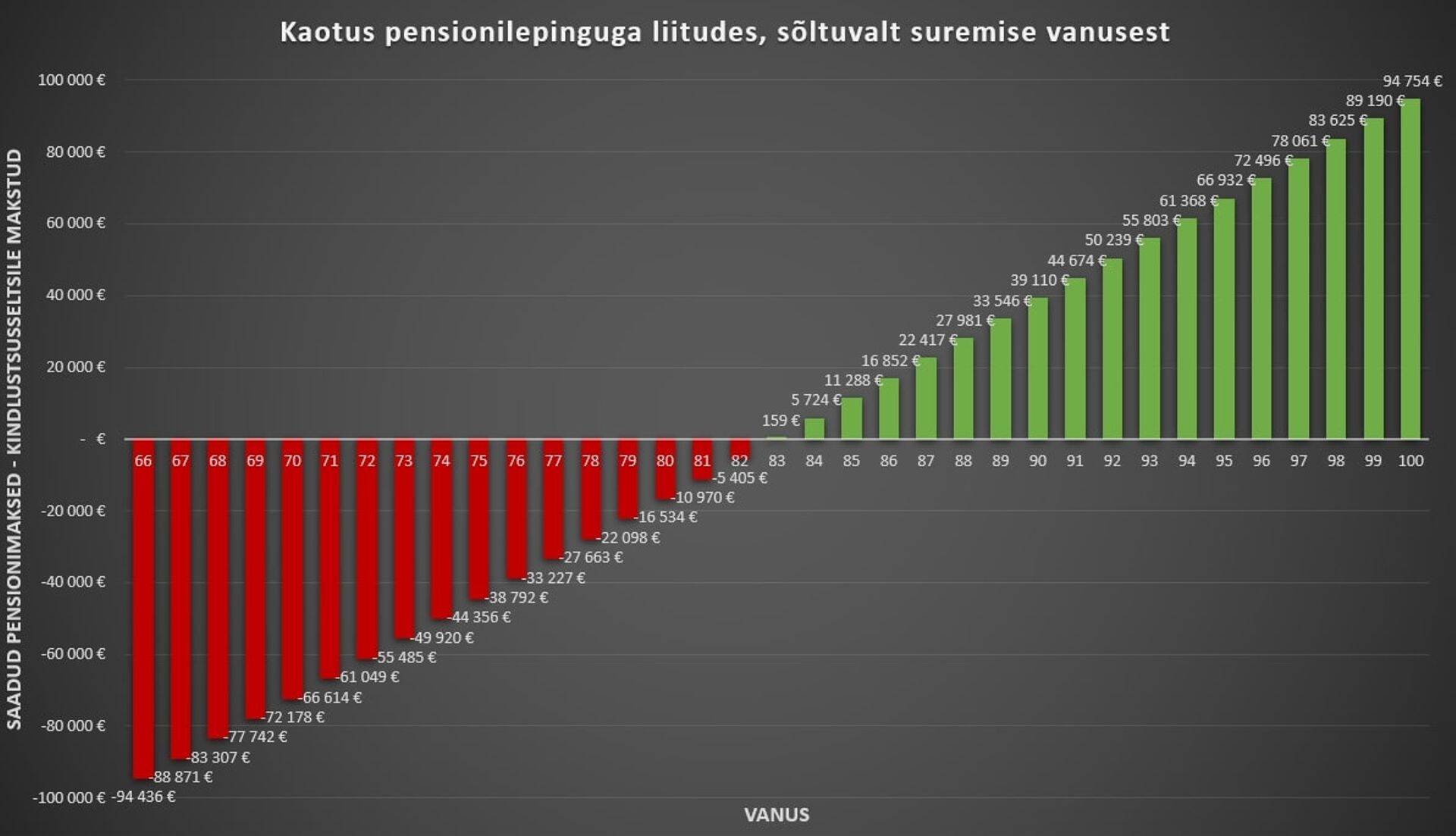

Compensa suremustabelite järgi saan teada, et nende hinnangul elan pärast pensionile minekut 17,7 aastat ehk ligi 83aastaseks. See tähendab, et saan oma täna ära antava 100 000 euro eest järgneva 17,7 aasta jooksul tagasi 98 490 eurot.

Kui ma aga nii kaua ei ela, siis kaotan kogu saamata jäänud summa kindlustusseltsile.

Graafikult tuleb selgelt välja, et kuni ma ei ela oodatust kauem, on kaotus pensionilepinguga sama hästi kui garanteeritud. Seejuures tasub meeles pidada, et mida suurem vanus, seda väiksem tõenäosus selleni elada.

Teisisõnu, kõikvõimalikud tõenäosused võiksid olla pigem kaldu kaotuse suunas. Kahjuks eeldatava väärtuse arvutuseks vajalikke protsente ma kusagilt võtta ei oska, aga karta on, et aktuaarid on selle võimalikult konservatiivselt pensionikoguja jaoks negatiivseks arvutanud.

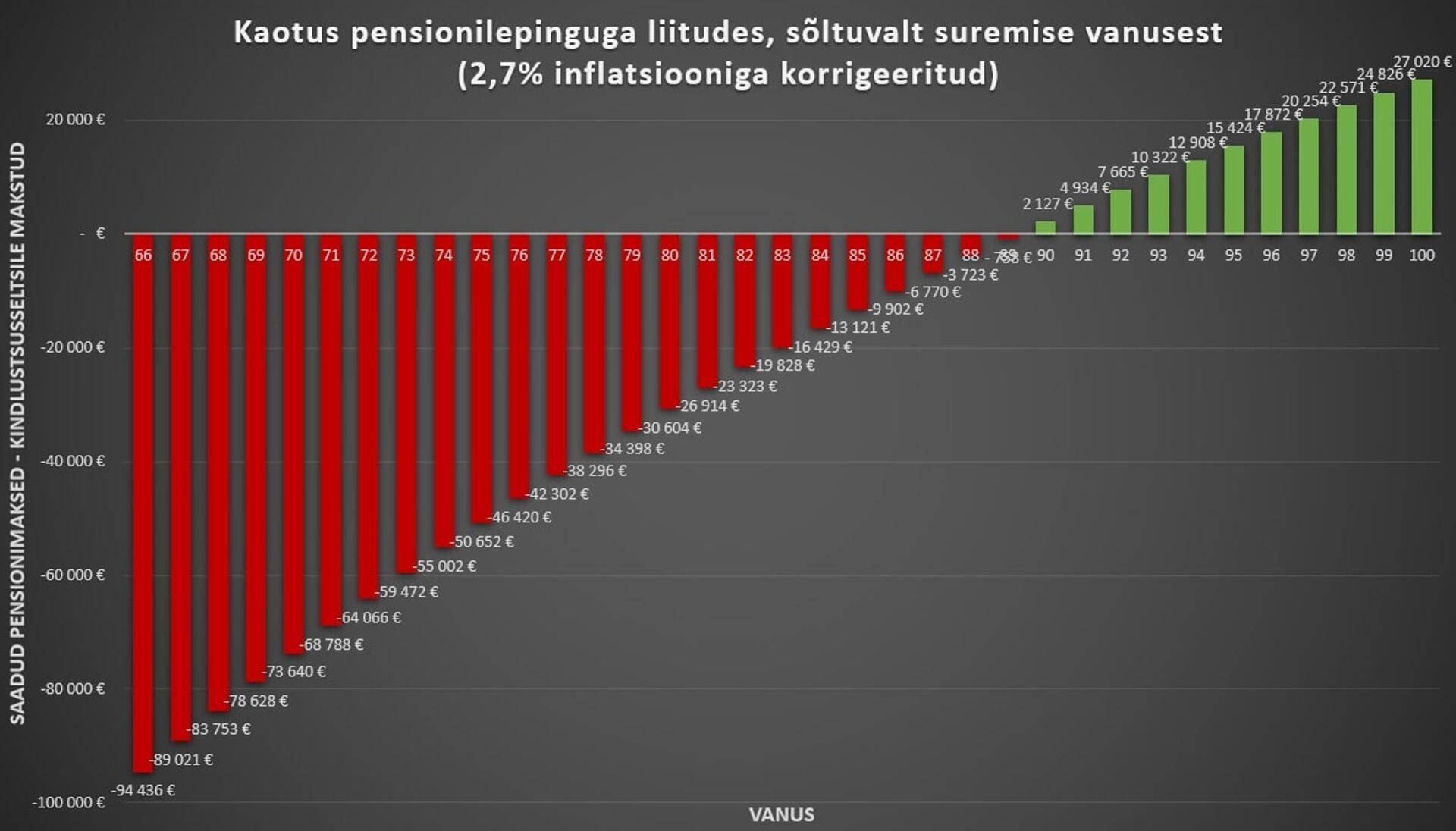

Arvestades, et tegemist on päris pika perioodiga, siis see graafik meile kogu pilti siiski ei anna. Oluline oleks arvestada ka inflatsiooniga, kuna raha anname ära täna ja tagasi saame aastate või aastakümnete peale jaotatuna.

Viimase kümne aasta inflatsioon on keskmiselt olnud pigem madalam kui tavaliselt, seega kasutasin siin konservatiivsemat 2,7% väärtust.

Kui ka inflatsiooniga arvestame, siis näeme, et peaksin elama vähemalt 90aastaseks, et saada tagasi oma sissepandud raha ja natukene isegi plussi jääda. See on tervelt 7 aastat kauem kui kindlustusseltsi konservatiivne 17,7 aasta hinnang.

Et seda suurusjärku veel korduvalt rõhutada, siis nulli jäämiseks peaksin elama koguni 40% kauem, kui ettevaatlikud kindlustusmatemaatilised väärtused minu oodatavaks elueaks arvasid. Võime vist kõik ilma liigset statistikat omamata nõus olla, et selle juhtumise tõenäosus on praktiliselt olematu.

Tänase umbkaudu 4% inflatsiooniga tuleks aga sootuks 97aastaseks elada, et nulli jõuda.

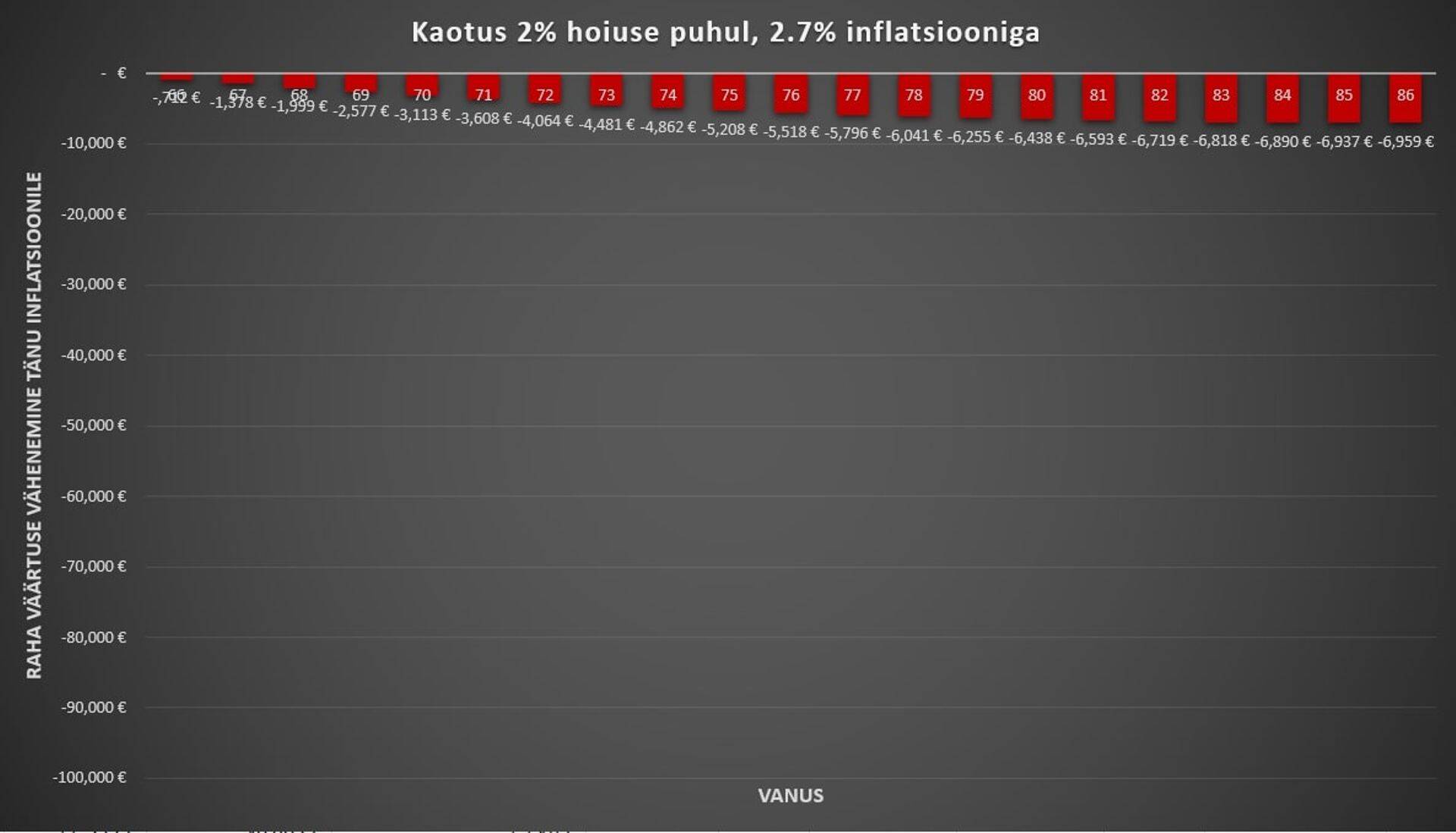

Muidugi ka see ei ole veel tegelikult kõik. Kuna pensionilepingu korral me mingit tootlust ei saa eeldada, siis tuleks seda võrrelda alternatiividega. Näiteks oletame, et paneksin selle raha Coopi või Inbanki hoiusele 2% intressiga.

Perspektiivi lisamiseks kasutasin eelneva graafikuga sama skaalat. Kuna 2% tootlus on tegelikult väga madal, siis peaaegu kogu erinevus tuleneb lihtsalt sellest, et sinu vara on terve perioodi vältel pärandatav ehk jääb sinu lähedastele.

Tõsi, 87. eluaastal ehk 4 aastat pärast seda konservatiivset hinnangut, saab sul II samba raha otsa. Selleks ajaks on väljamakse väärtus kahanenud alla 270 euro kuus, nii et ilmselt pead nii või naa muude sissetulekute peale toetuma. Selleks ajaks on ka tõenäoliselt väljaminekud miinimumini langenud, nii et ehk venitab I samba või muude säästudega vajadusel veel mõne aasta välja.

Või siis oled uskumatult arukas ja saad paar aastat varem aru, et see raha võib otsa saada ning planeerid kulusid vastavalt.

Kusjuures, kui suudad imekombel teenida näiteks Tartu hoiu-laenuühistu hoiuse 5% tootlust, siis võid julgelt kasvõi 150aastaseks elada ja väljamakseid jätkata. Lisaboonusena saad peale surma lastele arvestatava pensionifondi jätta või oma väljamakseid iga aasta paari protsendi võrra kasvatada, et inflatsiooniga sammu pidada.

Loe pikemalt artikli kokkuvõtet ja järeldusi RahaFoorumi artiklist.

Seotud lood

Kuni 29. juulini saavad Balti investorid veel märkida Leedu ühe suurima kinnisvaraarendaja KAITA Group ettevõtte KAITA LV LIVING SIA emiteeritud võlakirju. Kaheaastased võlakirjad pakuvad 10% aastast intressi ja minimaalne investeerimissumma on 1000 eurot.

Enimloetud

3

4

Võlakirjade märkimisperiood kestab 29. juulini

Viimased uudised

Võlakirju saab märkida 14. augustini

Üritused

18 akadeemilist tundi, millest 16 tundi auditoorset tööd ja 2 tundi iseseisvat kodutööd

Hetkel kuum

DNB Bank saab tehingust 1 miljard Norra krooni raamatupidamislikku kahjumit

- ST

Võlakirju saab märkida 14. augustini

Liitu uudiskirjaga

Telli uudiskiri ning saad oma postkasti päeva olulisemad uudised.

Tagasi Finantsuudised esilehele