- OMX Baltic0,08%315,45

- OMX Riga0,35%928,51

- OMX Tallinn−0,27%2 151,35

- OMX Vilnius0,55%1 509,75

- S&P 5000,06%7 762,25

- DOW 30−0,06%54 005,77

- Nasdaq −0,14%26 652,54

- FTSE 100−0,38%10 859,5

- Nikkei 2252,08%66 970,22

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,87

- GBP/EUR0,00%1,17

- EUR/RUB0,00%95,41

- OMX Baltic0,08%315,45

- OMX Riga0,35%928,51

- OMX Tallinn−0,27%2 151,35

- OMX Vilnius0,55%1 509,75

- S&P 5000,06%7 762,25

- DOW 30−0,06%54 005,77

- Nasdaq −0,14%26 652,54

- FTSE 100−0,38%10 859,5

- Nikkei 2252,08%66 970,22

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,87

- GBP/EUR0,00%1,17

- EUR/RUB0,00%95,41

Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine

Äripäeva infopank selgitab: kuidas arvutatakse tuletatud käivet?

Ettevõtete käivet puudutavad andmed Infopanga raportites tuginevad maksu- ja tolliametile esitatud infole. Paljude sektorite puhul kohandatakse neid andmeid, et vähendada pöördmaksustamisest tingitud mõju käibenumbritele ja muuta need lähedaseks tegelikele andmetele. Selliselt töödeldud käivet nimetatakse „tuletatud käibeks“.

Märge selle kohta, kas raportis on käibeandmeid analüütiliselt kohandatud või mitte, leiate alati sektori üldise ülevaate graafiku (esimene eelmise kvartali majandustulemusi käsitlev graafik) alt.

Miks maksu- ja tolliameti andmed erinevad ettevõtte majandusaasta aruande andmetest?

Maksu- ja tolliameti kvartaalsed andmed | Majandusaasta aruande andmed |

|---|---|

| Käive käib emaettevõtte kohta | Käive võib näidata kogu konsolideerimisgrupi tulemust |

Käibesse arvestatakse pöördmaksustamisega seotud tehingud | Käive näitab konkreetseid müügitehinguid |

Käibe arvutus on ühe kuuga nihkes (näiteks detsember, jaanuar, veebruar) | Käive näitab majandusaasta käivet (enamasti 01.01-31.12) |

| Kvartaliandmetes on esitatud kõik töötasu saajad | Aastaandmetes on esitatud püsilepingutega töötajate arv täistööajale taandatuna |

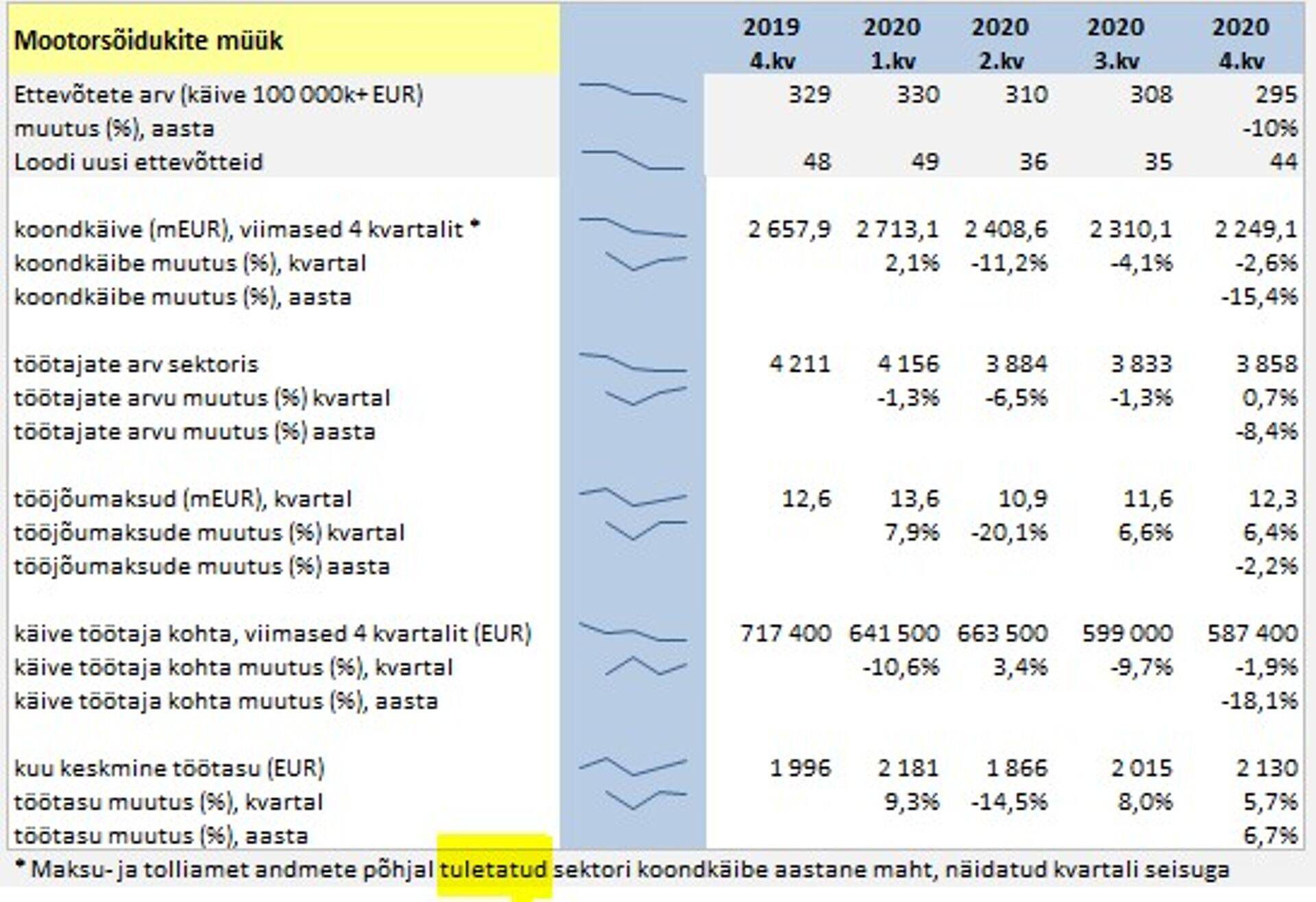

Vaatame tuletatud käibe arvutamise näidet Toyota Baltic AS numbrite alusel:

Näeme, et kui ettevõtte 2019. aasta kvartalitulemused liita, siis tuleb aastakäibeks üle 600 miljoni euro. Majandusaasta aruandes on aga müügitulu 328 miljonit eurot. Mootorsõidukite müük on üks paljudest sektoritest, kus pöördmaksustamine mõjutab oluliselt MTA käibenumbreid ja võib anda segaseid signaale.

Reaalsemate tulemuste saamiseks on Äripäeva Infopank välja töötanud igale ettevõttele unikaalse koefitsendi.

Käibekoefitsendi arvutus Toyota Balticu näitel:

1. Maksu- ja tolliameti andmed:

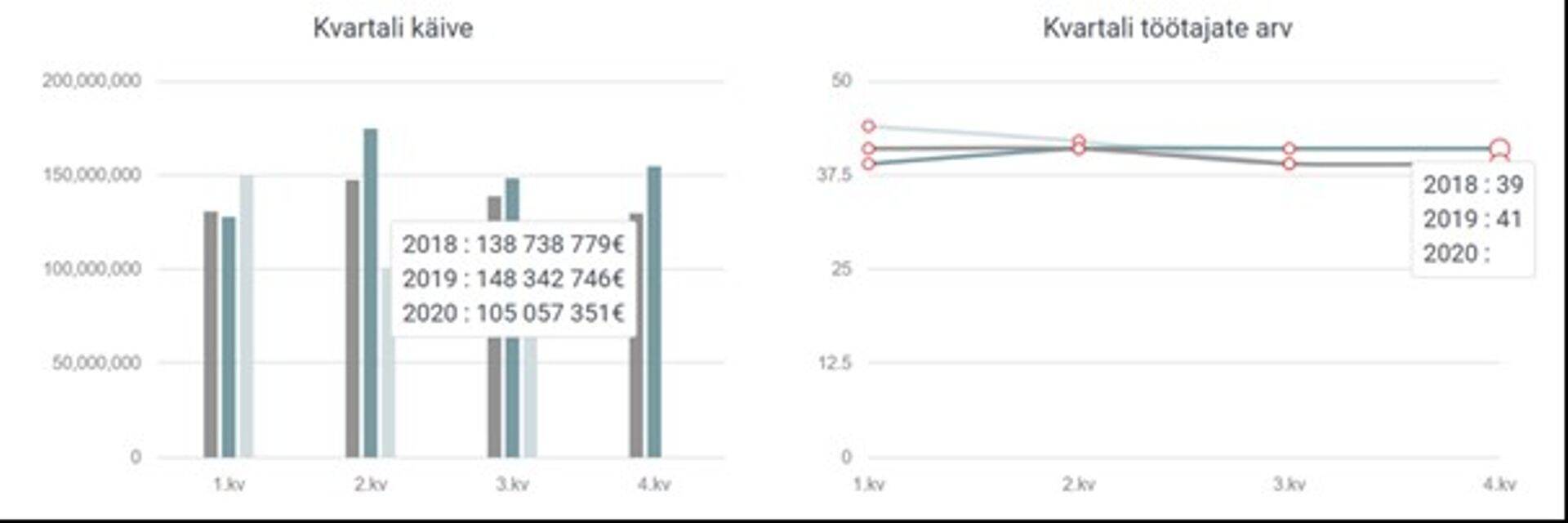

Käive 2019 – 1. kvartal | Käive 2019 – 2. kvartal | Käive 2019 – 3. kvartal | Käive 2019 – 4. kvartal |

|---|---|---|---|

| 127 781 358 eurot | 174 712 691 eurot | 148 342 746 eurot | 154 708 439 eurot |

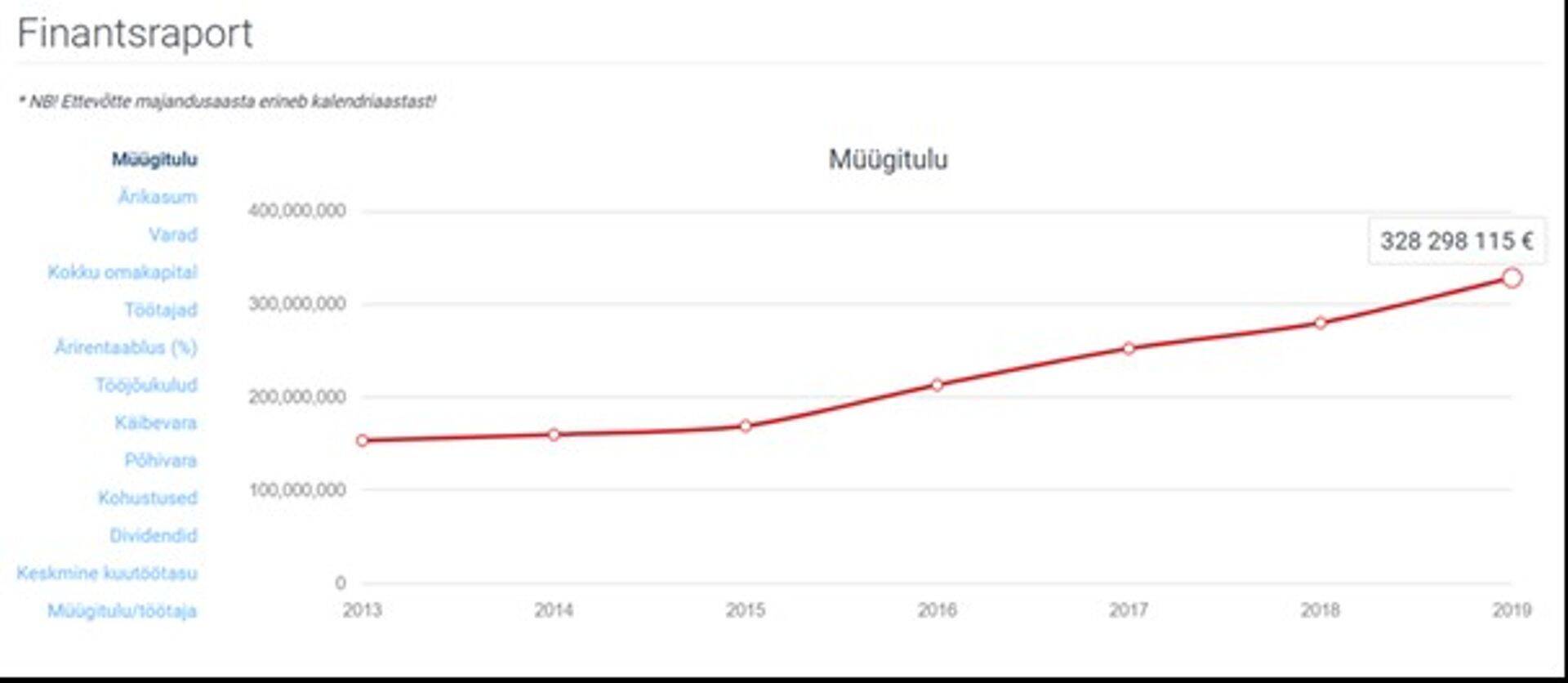

2. Majandusaasta aruande andmed:

Käive 2019 – aasta |

|---|

| 328 298 115 eurot |

3. Koefitsendi arvutamine:

(Käive2019_1 + Käive2019_2 + Käive2019_3 + Käive2019_4) / Käive 2019 ehk

(127 781 358 + 174 712 691 + 148 342 746 + 154 708 439) / 328298115 = 1,8445

Soovides leida 2020. aasta kolmanda kvartali käibetulemust Toyota Baltic AS-ile, siis kasutame järgmist arvutuskäiku:

Käive2020_3 / Koefitsient

105 057 352/1,8445 = 56 957 089,75 (ümardatud väärtus 56 957 000)

NB! Kui 2019. aasta andmeid pole, siis arvutatakse koefitsient 2018. aasta andmete põhjal. Kui need puuduvad, siis tehakse arvutused ilma koefitsendita.

Teadvustame, et sellel lähenemisel on omad miinused. Näiteks ei pruugi ettevõtete käibejagunemine aastast aastasse olla sarnane. Ühel aastal võib olla rohkem pöördmaksustamisega seotud tehinguid, teisel vähem jne. Sellele vaatamata usume, et paljudes sektorites annab see parema ülevaate reaalsetest käibenumbritest, kui ainult maksu- ja tolliameti kvartaalsete andmete kasutamine.

Allikas: Äripäeva Infopank

Seotud lood

Kuni 29. juulini said Balti investorid märkida Leedu ühe suurima kinnisvaraarendaja KAITA Group ettevõtte KAITA LV LIVING SIA emiteeritud võlakirju. Kaheaastased võlakirjad pakuvad 10% aastast intressi ja minimaalne investeerimissumma on 1000 eurot.

Enimloetud

1

Võlakirju saab märkida 14. augustini

3

Viimased uudised

Üritused

18 akadeemilist tundi, millest 16 tundi auditoorset tööd ja 2 tundi iseseisvat kodutööd

Hetkel kuum

Suurus loeb. Kolm lihtsat ettepanekut Eesti kapitalituru rahvusvahelisele kapitalile piisavasse mõõtu viimiseks

- ST

Võlakirju saab märkida 14. augustini

Liitu uudiskirjaga

Telli uudiskiri ning saad oma postkasti päeva olulisemad uudised.

Tagasi Finantsuudised esilehele