- OMX Baltic0,08%315,45

- OMX Riga0,35%928,51

- OMX Tallinn−0,27%2 151,35

- OMX Vilnius0,55%1 509,75

- S&P 500−0,06%7 753,11

- DOW 30−0,11%53 975,98

- Nasdaq −0,32%26 605,36

- FTSE 100−0,35%10 862,5

- Nikkei 2252,08%66 970,22

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,87

- GBP/EUR0,00%1,17

- EUR/RUB0,00%95,22

- OMX Baltic0,08%315,45

- OMX Riga0,35%928,51

- OMX Tallinn−0,27%2 151,35

- OMX Vilnius0,55%1 509,75

- S&P 500−0,06%7 753,11

- DOW 30−0,11%53 975,98

- Nasdaq −0,32%26 605,36

- FTSE 100−0,35%10 862,5

- Nikkei 2252,08%66 970,22

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,87

- GBP/EUR0,00%1,17

- EUR/RUB0,00%95,22

Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine

Ettevõtte rahastamine võlakirjadega muutub lihtsamaks

Võlakirjad on paljudes riikides populaarne ettevõtete ja avaliku sektori rahastamise vahend. Eesti ettevõtted ja avalik sektor kasutavad võlakirjasid vähe, kuid 2017. aasta seisuga on loodud mitmed eeldused võlakirjadega rahastamise kasvuks.

Võlakirjade eesmärk on tavaliselt ettevõtte kasvu rahastamine (teiste ettevõtete ostmine, investeeringud seadmetesse, käibekapitali suurendamine).

Võlakirju emiteerides kohustub ettevõte sarnaselt pangalaenuga maksma võlausaldajatele laenu kasutamise eest intressi ja tagastama tähtaja saabudes laenu põhiosa. Peale selle kehtivad võlakirjaemissioonide puhul sarnased reeglid nagu avalike ja suunatud aktsiaemissioonide korral.

Mõnikord lisatakse võlakirjade tingimustesse emitendi õigus võlakirjad enne tähtaega tagasi osta. Võlakirjade ennetähtaegse tagasiostmise eest võib emitent maksta investoritele lisatasu. Vahel võib olla ette nähtud võimalus või kohustus võlakirjad teatud tingimustel ettevõtte aktsiateks ümber vahetada. On olemas ka võlakirjad, mis võlanõude järjekorrast ja pikast tähtajast tulenevalt loetakse võrdseks omakapitaliga – allutatud võlakirjad. Neid emiteerivad pangad regulatiivsete kapitalinõuete täitmiseks.

Võlakirju võib klassifitseerida mitmesuguste tunnuste alusel: tähtaeg, risk, intressimakse vorm, tagatis, võlanõude järjekoht jne.

Kus võlakirjad emiteerida

Võlakirjade emiteerimist kavandades tuleb veel otsustada, kas teha seda kohalikul (Eesti ja Balti) turul või välismaal ja kas noteerida nad ka mõnel börsil. Sellest aspektist võib Eesti ettevõtete võlakirjad jagada neljaks:

– börsivälised võlakirjad (mitteavalikult pakutavad võlakirjad);

– alternatiivturul kaubeldavad võlakirjad (avalikult või mitteavalikult pakutavad võlakirjad), alternatiivturud on näiteks First North ja Funderbeami kauplemisplatvorm;

– Nasdaq Balti võlakirjade nimekirja võlakirjad (avalikult pakutavad võlakirjad);

– Balti ettevõtete välisturgudel kaubeldavad võlakirjad.

2017. aasta kevade seisuga emiteeriti Eestis arvult kõige enam börsiväliseid võlakirjasid, kuid emissioonide mahu poolest olid selgelt kõige suuremad välisturgudel müüdud ja kaubeldavad emissioonid.

Hetkel kuum

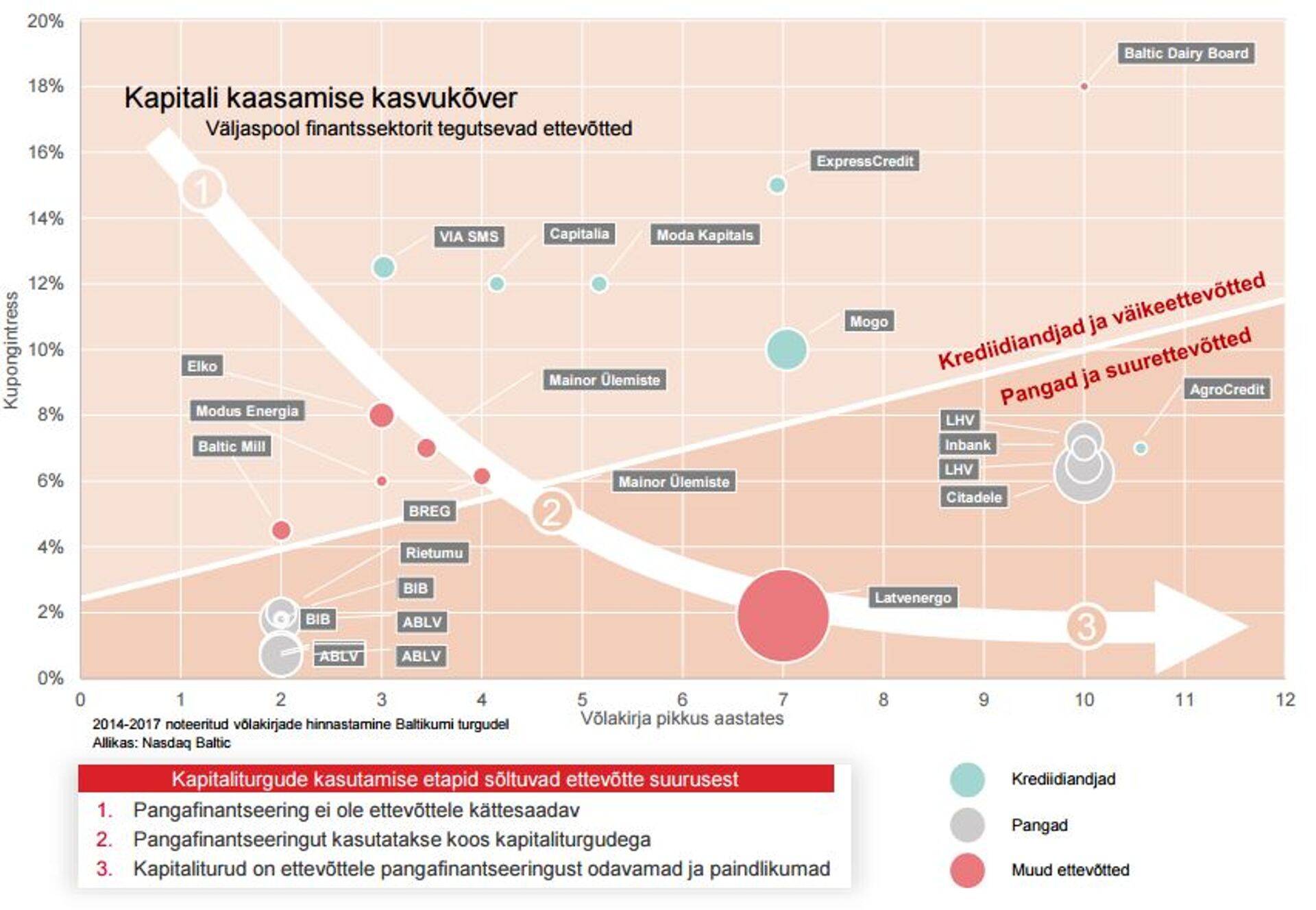

Balti võlakirjaturu emitente 2017. aasta alguse seisuga kirjeldavad järgmised kaks joonist. Need näitavad, et võlakirjaturgu kasutavad põhiliselt väiksemad ettevõtted, kellele pangad ei taha mingil põhjusel üldse või rohkem laenu anda – näiteks tagatiste puudumise tõttu, suurevõitu laenukoormuse vms pärast – või suured ettevõtted, kes võlakirjaturult saavad laenu pangalaenust odavamalt või paindlikumatel tingimustel.

Eesti võlakirjaturg 2017. aastal. Kes ja kuidas on emiteerinud võlakirjasid?

Muutub kättesaadavamaks VKEdele

Võlakirjadega rahastamist piiravad emissiooni korraldamise kulud, mis võrreldes pangast laenu taotlemisega on tihti suuremad. Erand on suured, sadadesse miljonitesse eurodesse ulatuvad võlakirjaemissioonid. Korraldamiskulude poolest on konkurentsivõimelised ka võlakirjaemissioonid, mida väärtpaberituru seaduse järgi ei loeta avalikuks, sest nende kohta ei pea emitent koostama mahukat, vähemalt 20 000 euro ringis maksma minevat emissiooniprospekti.

Suurimaks võlakirjadega rahastamise piduriks oli pikka aega 100 000-eurone künnis, mis kehtestati Eestis juba 2005. aastal. Kui arvestada prospekti koostamise kulusid, siis see lävend sisuliselt välistas 100 000 ja mõne miljoni euro vahele jäävad emissioonid – suuruse, mis on sobilik just väike- ja keskettevõtete investeerimisprojektidele, millele pangast laenu saamine on kõige keerulisem.

Tänavu või hiljemalt 2018. aastal olukord muutub, sest Eesti tõstab prospektinõude lävendi vähemalt ühe miljoni euroni. Paljudes Euroopa Liidu riikides see lävend juba on miljon eurot või kõrgem. ELi prospektidirektiivi kohaselt on riikidel õigus lubada ilma prospektita kaasata kapitali avalikult kuni 5 miljoni euro ulatuses.

Ülemine piirmäär aga tõstetakse 8 miljoni euroni, mis tähendab, et EL-i riikidel on võimalik tõsta prospektivaba künnise lävi kuni 8 miljoni euroni. Prospektidirektiivi sama muudatuse raames luuakse ka uus emissiooniprospekti liik – ELi kasvuprospekt – väiksemate äriühingute jaoks, et neil oleks lihtsam Euroopa turgudelt kapitali kaasata.

Tänu kirjeldatud muudatustele peaksid võlakirjad, mis seni on Eestis ja Euroopas olnud sobilikud eelkõige suurte ja stabiilse rahavooga ettevõtete rahastamiseks, muutuma konkurentsivõimeliseks rahastamisviisiks ka väikese ja keskmise suurusega ettevõtetele.

Võlakirja eelised ja puudused

Võlakirja eelis pangalaenude ees on tingimuste paindlikkus, sõltumatus pankadest ning enamasti väiksema tagatise vajadus. Põhiosa makstakse tavaliselt tagasi alles võlakirja tähtajal, mitte pidevate osamaksetena. Ka intressimaksed võivad osaliselt olla akumuleeritud võlakirja lõpptähtajale. Samal ajal saab võlakirja tingimustesse lisada varasema tagasimakse õiguse.

Võlakirjade mõningane miinus võrreldes pangalaenudega on tingimuste muutmise jäikus ja intressitase, mis enamasti on pangalaenude omast kõrgem. Kui ettevõttel tekivad ajutised finantsraskused ja ta soovib maksepuhkust või tähtaja pikendamist, siis pangalaenu puhul tuleb tal selleks otsida kokkulepet üksnes ühe isikuga (pangaga), aga võlakirjade puhul kümnete või sadade investoritega.

Finantsjuhtimise käsiraamat

Artikkel ilmus Äripäeva finantsjuhtimise käsiraamatus.

Äripäeva käsiraamatud on praktilised professionaalsed töövahendid tippspetsialistile ja juhile.

Finantsjuhtimise käsiraamat on ilmunud juba 16 aastat. Veebis täieneb info igal kuul, paberil ilmub täiendus neli korda aastas.

Käsiraamat jagab nõu ja ideid finantsjuhtimise praktiliseks korraldamiseks. Antakse ülevaade väärtusjuhtimisest, investeerimisprojektide hindamisest ning finantseerimisest. Samuti käsitletakse ettevõtte maksevõime kindlustamist, finantsplaneerimist ja -analüüsi.

Autor: Villu Zirnask, finantsjuhtimise käsiraamatu autor

Seotud lood

Kuni 29. juulini said Balti investorid märkida Leedu ühe suurima kinnisvaraarendaja KAITA Group ettevõtte KAITA LV LIVING SIA emiteeritud võlakirju. Kaheaastased võlakirjad pakuvad 10% aastast intressi ja minimaalne investeerimissumma on 1000 eurot.

Enimloetud

1

Võlakirju saab märkida 14. augustini

3

4

Viimased uudised

Üritused

18 akadeemilist tundi, millest 16 tundi auditoorset tööd ja 2 tundi iseseisvat kodutööd

Hetkel kuum

Suurus loeb. Kolm lihtsat ettepanekut Eesti kapitalituru rahvusvahelisele kapitalile piisavasse mõõtu viimiseks

- ST

Võlakirju saab märkida 14. augustini

Liitu uudiskirjaga

Telli uudiskiri ning saad oma postkasti päeva olulisemad uudised.

Tagasi Finantsuudised esilehele