- OMX Baltic0,11%315,32

- OMX Riga−0,56%923,11

- OMX Tallinn0,18%2 158,36

- OMX Vilnius−0,09%1 504,01

- S&P 500−0,18%7 709,96

- DOW 30−0,85%53 885,1

- Nasdaq −0,06%26 348,35

- FTSE 100−0,19%10 867,89

- Nikkei 225−0,93%65 683,26

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,87

- GBP/EUR0,00%1,17

- EUR/RUB0,00%95,63

- OMX Baltic0,11%315,32

- OMX Riga−0,56%923,11

- OMX Tallinn0,18%2 158,36

- OMX Vilnius−0,09%1 504,01

- S&P 500−0,18%7 709,96

- DOW 30−0,85%53 885,1

- Nasdaq −0,06%26 348,35

- FTSE 100−0,19%10 867,89

- Nikkei 225−0,93%65 683,26

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,87

- GBP/EUR0,00%1,17

- EUR/RUB0,00%95,63

Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine

Poliitika ja majanduse keeruline koosmõju

Vastupidiselt esialgsetele tumedatele ennustustele ei ole suured poliitilised muutused vähemalt esialgu majandust suutnud kõigutada. Miks see nii on, selgitab SEB ökonomist Håkan Frisén.

Poliitiline ebakindlus ei pruugi majanduskasvu väärata

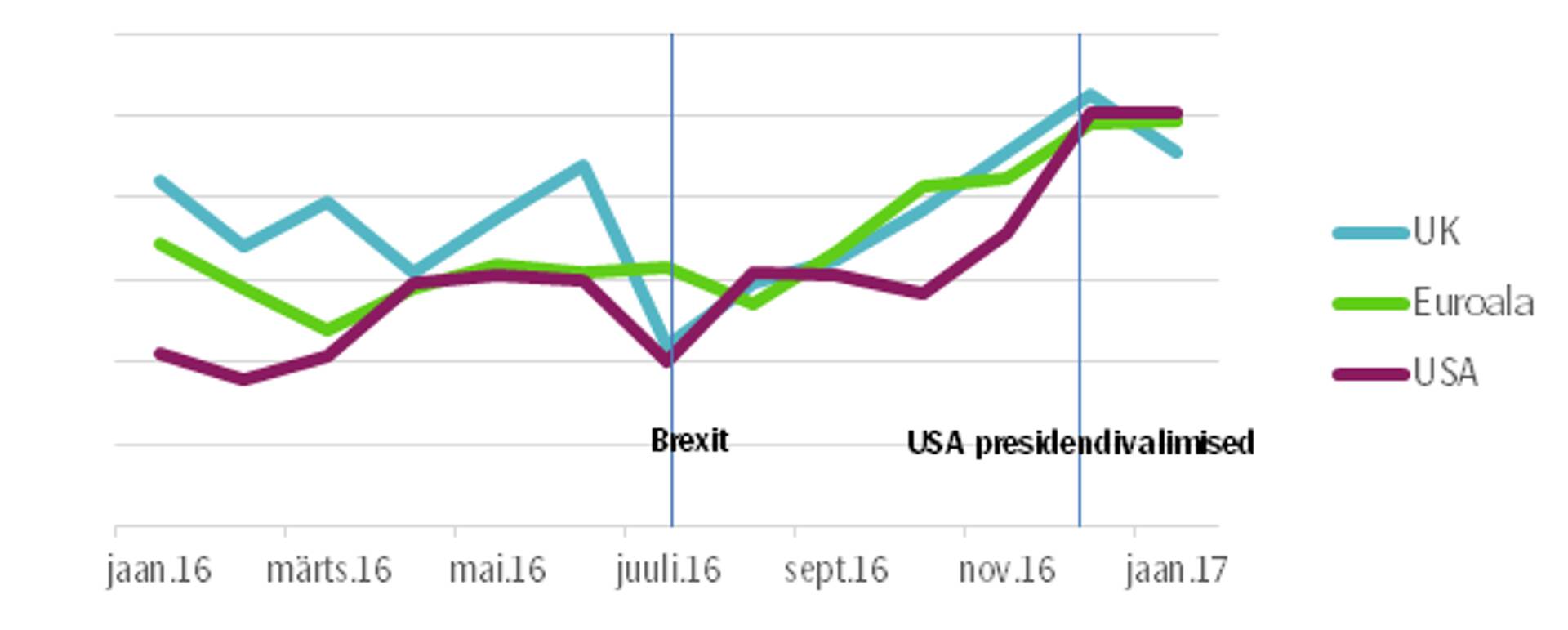

2016. aasta kogemused tõendavad ilmekalt, et poliitika mõju majandusele on kohati väga raske tõlgendada. Vastupidiselt ennustustele ei ole pöördelised sündmused poliitikas suutnud väärata majanduskindluse tõusu ei USAs, Euroopas ega Suurbritannias.

Majandusanalüütikutele on ehk raske ette heita nende võimetust ette ennustada Suurbritannia referendumi tulemust või Trumpi valimisvõitu, kui arvamusküsitlused ja kihlveokontorid selles läbi põrusid. Küll võib kriitilisem olla selles, mis puudutab ennustusi nende kahe sündmuse majandusliku mõju kohta. Ökonomistidel näib olevat kombeks poliitilisi sündmusi ületähtsustada ja teha liialdavaid ettehoiatusi valimistulemuste kohta, mida peetakse ebatõenäoliseks või lihtsalt ebameeldivaks. Näiteks on ajalooliselt raske näha põhjuslikku seost suurenenud julgeolekupoliitiliste pingete ja majandusaktiivsuse vahel. See võib johtuda ka sellest, et ebakindluse kompenseerivad riigi suuremad kaitsekulutused.

Alles siis, kui poliitika hakkab mõjutama konkreetseid tingimusi äri tegemiseks, näiteks tõstes nafta hinda või kahjustades finantsturu toimimist, materialiseerub poliitika mõju majandusele, vähendades kasumlikkust ja/või piirates investeerimisvalmidust.

Majanduskindluse kasv Suurbritannias, euroalal ja USA-s.

Riskid optimismilaine taustal on ilmsed

Praegune majanduskindluse laiapõhjaline tõus võib tuleneda teguritest, mis pikas plaanis ei ole jätkusuutlikud ega ka soovitavad. Mõned näited neist:

- ulatuslike fiskaalstiimulide võimalik kasutamine USAs, mida rahastatakse veelgi suurem laenamise teel;

- keskkonnakaitse eesmärkidest loobumine, et soosida reostavat energiatööstust;

- suuremad investeeringud kaitsevaldkonda, mida põhjustab pingelisem julgeolekuolukord;

- 2008. aasta majanduskriisi järel järgmise ennetamiseks loodud finantsregulatsioonide tagasipööramine.

Neist teguritest sündivat lühiajalist majanduskasvu võib veel omakorda võimendada siiani edasi lükatud tarbimis- ja investeerimisotsused, mille realiseerimiseks annab võimaluse kasvav jõukus ja majapidamiste kõrge säästmismäär mitmes riigis.

Taolisel segul n-ö „headest“ ja „halbadest“ kasvuteguritest on sarnasusi 1930ndatega. Kui kaua taoline majanduskasv võib kesta, oleneb peamiselt pakkumispoolsetest tingimustest.

Kui tänane poliitika viib vaid kunstliku nõudluse suurendamiseni ja ei oma pakkumispoolseid efekte, võib mõne aasta pärast järgneda majanduse ülekuumenemine ja järsk inflatsiooni kasv. Lisaks võib poliitilise ebakindluse järkjärguline suurenemine lõpuks viia ka majanduslike tagajärgedeni.

Näeme juba täna, et esialgu vastsesse presidenti ettevaatlikult suhtunud suurettevõtted on aina julgemad sõna võtma otsuste vastu, mis nende huve kahjustavad. Eskaleeruv konflikt poliitiliste oponentidega tundub valitud suuna puhul seda vältimatum.

USA poliitika liigub suunas, mis võib valla päästa ka tõelise kaubandussõja või pärssida rahvusvaheliste organisatsioonide nagu ÜRO, IMF või Maailmapank toimimist. Välistada ei saa ka poliitilist kollapsit Euroopas, mille kutsuvad esile Brexiti ja Trumpi võidu tuules indu saanud eurovastased populistid. Suuremat riski omavad need tendentsid just pikemas plaanis.

Trump võib aidata lahti raputada majandusmõtet

Kuidas on Trumpi majanduspoliitilised teesid, hoolimata ebamäärasusest ja veidrusest, suutnud ärgitada finantsturgudel ja majandusanalüütikute seas sedavõrd kõrgeid ootuseid?

Üks võimalikest põhjustest on tõdemus, et mitmes valdkonnas on tänane majanduspoliitika jõudnud ummikusse. Keskpankade ülileebe rahapoliitika on tõstnud finantsvarade väärtuse enneolematult kõrgele, võimendades seeläbi varanduslikku ebavõrdsust. Majanduskasvule ei ole see aga veenvat mõju avaldanud.

Taoline keskkond on viljakas pinnas uutele ideoloogilistele lähenemistele. Mitmed juhtivad ökonomistid on taas propageerimas klassikalisi keinsistlikke stiimulprogramme nõudluse kasvatamiseks.

Ja kuigi paljud kardavad protektsionismi puhangut, on laialt kritiseeritud ka võimalike uusi ning juba kehtivaid kaubandusleppeid, põhinedes väidetel, et lepped soosivad vaid teatud sektoreid ja on mõeldud looma kunstlikult kõrgeid tulusid finantsinstitutsioonidele ja rahvusvahelistele korporatsioonidele.

Laiapõhjaline efektiivsuse kasv, mille vabakaubandus peaks endaga teoreetiliselt kaasa tooma, ei ole paljude majandusteadlaste hinnangul saabunud.

Teine tüüp põhjendusi väidab, et tee, kuhu Trumpi administratsioon USAd suunab, oli siiski vältimatu, arvestades riigi suhteliselt nõrgenenud majanduslikku seisundit. Korporatiivsest mõtteviisist, mis tähtsustab äri ja valitsuse koostööd, võib saada ka trend. Selliseid ilminguid on juba näha Suurbritannias.

Kokkuvõttes ei ole Trumpi majanduspoliitika kindlasti lahendus maailmamajanduse probleemidele, millega praegu silmitsi seisame. Ehk peitub selle tugevus aga hoopis võimes esitada väljakutsuvaid küsimusi ja liigutada arutelu seeläbi edasi, juhtides tähelepanu senise mõttemalli nõrkustele ja tupikutele.

Siiski on veel liialt vara öelda, kas me oleme silmitsi paradigma muutusega, mis sarnaneb aktiivse eelarvepoliitika läbimurdega 1930ndatel, Bretton Woodsi süsteemi kokkukukkumisega 1970ndate alguses või neokonservatiivse ajastu läbimurdega, mille käilakujudeks on finantsvaldkonna dereguleerimine ja inflatsiooni täppissihtimine.

Allikas: SEB

Seotud lood

Võlakirju saab märkida 14. augustini

Lords LB Asset Management’i hallatav investeerimisühing Tewox alustab 10 miljoni euro mahus võlakirjade avalikku pakkumist. 220 miljoni euro suurust kaubanduskinnisvara portfelli haldav äriühing pakub Baltimaade investoritele 8% aastatootlust (intressi), võlakirjade märkimine kestab kuni 14. augustini.

Enimloetud

1

Võlakirju saab märkida 14. augustini

2

4

Suurus loeb. Kolm lihtsat ettepanekut Eesti kapitalituru rahvusvahelisele kapitalile piisavasse mõõtu viimiseks

Viimased uudised

Üritused

18 akadeemilist tundi, millest 16 tundi auditoorset tööd ja 2 tundi iseseisvat kodutööd

Hetkel kuum

INVL: "Kindlasti oleksime huvitatud sarnasest dialoogist Eesti valitsuse esindajatega"

Suurus loeb. Kolm lihtsat ettepanekut Eesti kapitalituru rahvusvahelisele kapitalile piisavasse mõõtu viimiseks

Liitu uudiskirjaga

Telli uudiskiri ning saad oma postkasti päeva olulisemad uudised.

Tagasi Finantsuudised esilehele